国債金利上昇は絶対ない、はホント?

こんにちは 2代目お坊っちゃん社長の田澤です。

2022年4月17日のサンデーモーニングで、

コメンテーターの方が、

『インフレになっても金利を上げられない(これは政策金利のこと)

何故なら、国債の金利が上がると、歳出が膨張して財政が

成り立たないから』と話されていました。

だから、日銀は利上げもできないという理屈です。

もっともらしい論説ですが、本当にそうなのでしょうか?

プライマリーバランスは実質的に守られていない

私の前のブログで記載しましたが、

2020年予算成立時

歳出・・・約102兆円

そのうち税等収入・・・69兆円

補正予算後175.7兆円

2021年予算成立時

歳出・・・約106兆円

そのうち税等収入・・・63兆円

補正予算後142.5兆円

これが現実です。

税収に対して、支出が2.5倍~3倍に膨れ上がっています。

当然、国の借金、国債で穴埋めしています。

全然平気という不思議

普通の会社なら倒産ですが、日本国は何ともありません。

普通なら国債が暴落して、金利が上がり、国債の利払いで

さらに支出が増えるという理屈になります。

2021年予算では歳出総額106.6兆円のうち、

国債費(償還及び利子払い)が23.8兆円(22.3%)

となっています。かなりの部分を占めてますよね。

ここを切り取ると、『日本が沈没する!』ということになるの

ですが、沈没どころか、国債の金利が0.1%→0.25%へ

上がっただけです。

今起こっている現象を見ると、、

・プライマリーバランス(歳出/歳入の均衡)の欠如

・国債の乱発

によって、日本が破綻することはなさそうです。

国債は誰が保持しているのか?

仮に国債の利子が30%とか50%になったとしましょう。

国はその利子を誰に払うのでしょうか?

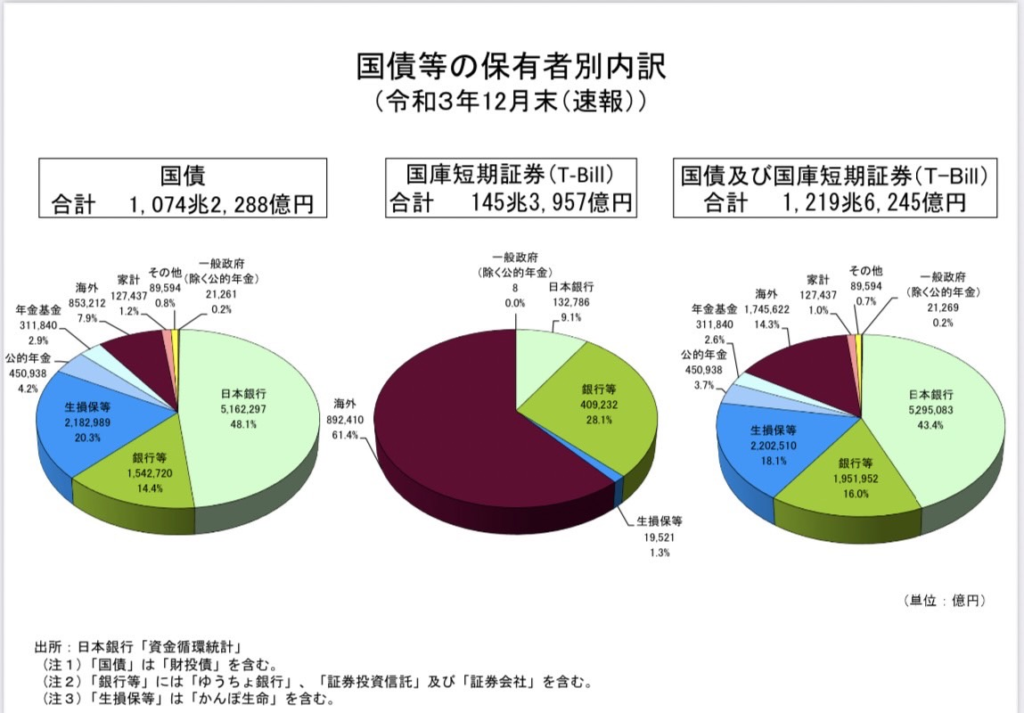

令和3年12月末での国債の保有高

合計1074.2兆円

日本銀行・・・516.2兆円

銀行等・・・154.2兆円(実質は国民の預金)

生損保・・・218.2兆円(国民の掛け金)

※財務省のホームページから

言えることは、殆どが『身内』に持ってもらっている

ということなのです。

国債の金利が上がって、国から日本銀行に高い利子を支払っても、身内で

お金が回っているだけです。

お父さんの財布のお金が減って、お母さんの財布に入ったということです。

結局は日本の中でグルグルとお金が回っているだけです。

そもそも日本銀行はお金を無限に生み出すことができるので、国から利子を

もらっても、勘定はするものの、あまり意味がないです。

銀行保有の国債に高い利子がつけば、回りまわって預金者である国民の

預金金利が上がるでしょう。

一番気にしなければならないのは、外国人が大量の国債を買うケースです。

この場合は、国富が海外に流出するので、金利が上がると、日本の地位低下の

危険性が高まります。今はほぼ気にしなくて良いです。

コメンテーターがしゃべること、メディアの論説には、色々な角度で見ると、

正解だったりそうでなかったりするので、複眼的な視点を持ちましょう。

中小企業の経営者として、不安をあおるようなメディアの表現を見かけたら、

慌てるのではなく、冷静に分析して、ご自身の事業を見つめなおすことが

大事です。焦ってはいけません。

(因みに、金利が上がると、銀行借り入れ金利が上がり、お金を借りて

事業をする人のマインドが落ちます。不景気時に限る。)

長くなるので、この辺りで筆を止めます。